160万の壁とは

30年前からほぼ変わっていない基礎控除。それはおかしいだろうと、議論になっていました。

生存権であるすべての国民が健康で文化的な最低限度の生活を営む権利のために基礎控除(この金額までは税金をかけない)は上げるべきだということです。

2025年3月4日に衆議院本会議で可決された税制改正関連法案により、所得税の課税最低限が「103万円」から最終的に「160万円」に引き上げられることになりました。

しかし、以前議論に上がっていた178万の壁とは全く違う複雑な形となりました。

何が変わった?

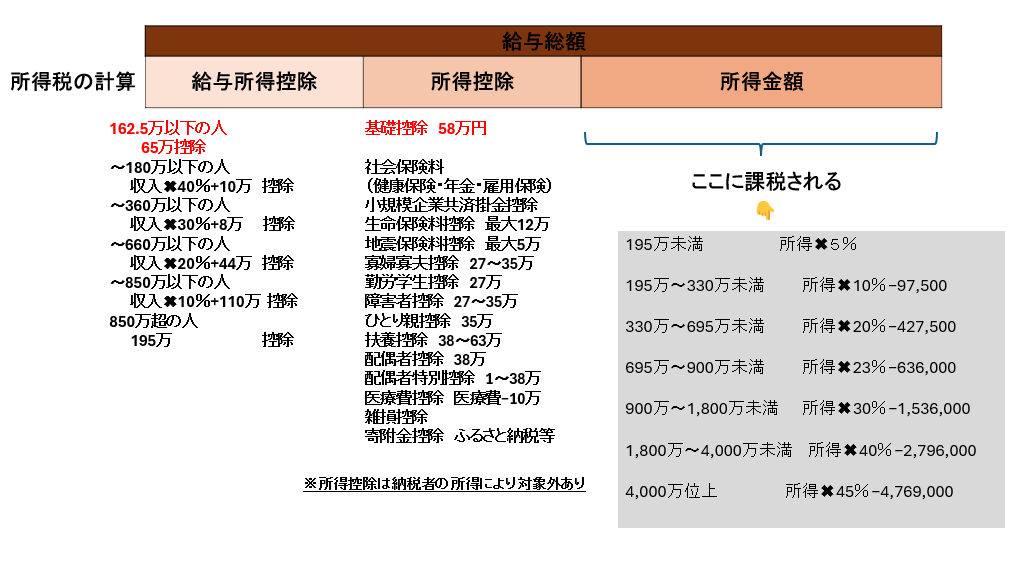

⚫️所得税

【旧】

基礎控除48万+給与所得控除55万(年収162.5万以下の場合)の合計103万円

※給与所得控除は年収により計算式あり

※基礎控除額は年収2,400万超〜2,500以下の場合控除額が段階的に減っていき、2,500万超は控除なし

↓

【2025年以降】

合計所得金額2,350万円以下の場合

基礎控除額58万+給与所得控除65万(年収162.5万以下の場合)の合計123万円

※給与所得控除は年収額により計算式あり

よって給与所得控除に関しては年収162.5万以上の人は今回変更なし

※基礎控除額は年収2,400万超〜2,500以下の場合控除額が段階的に減っていき、2,500万超は控除なし

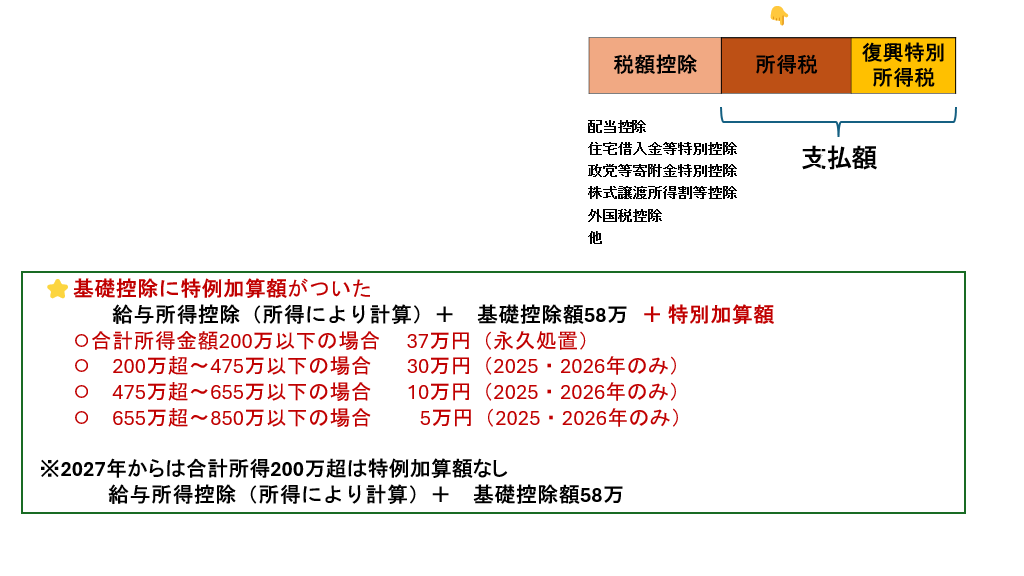

⭐️基礎控除に特例加算額がついた

⚪︎年収200万以下の場合 37万円控除(永久処置)

⚪︎ 200万超〜475万以下の場合 30万円控除(2025・2026年のみ)

⚪︎ 475万超〜655万以下の場合 10万円控除(2025・2026年のみ)

⚪︎ 655万超〜850万以下の場合 5万円控除(2025・2026年のみ)

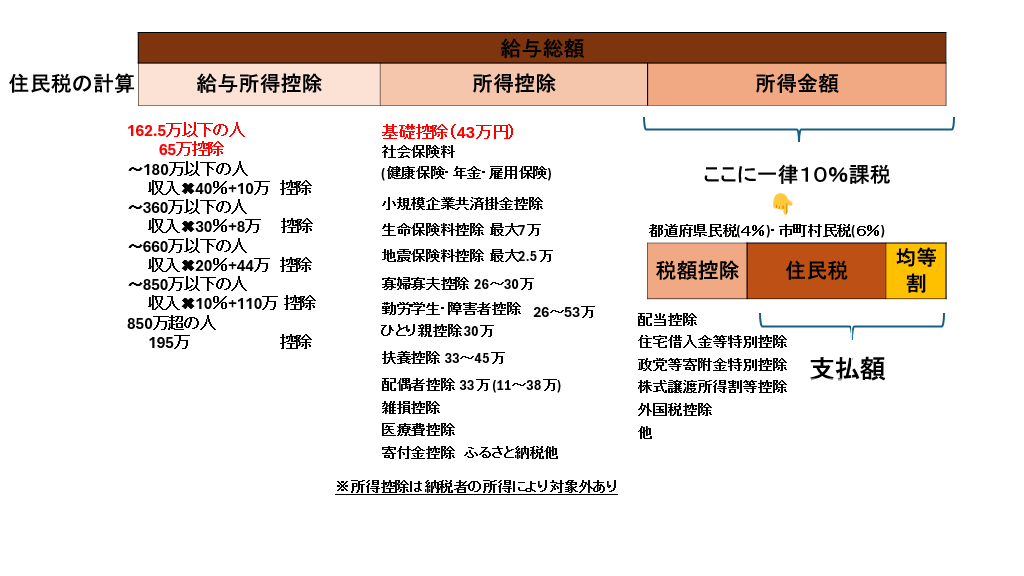

⚫️住民税

【旧】

基礎控除43万円+給与所得控除55万円(年収162.5万以下の場合)の合計93万円

※給与所得控除は年収額により計算式あり

↓

基礎控除43万円+給与所得控除65万円(年収162.5万以下の場合)の合計108万円

※給与所得控除は年収により計算式あり

よって給与所得控除に関して年収162.5万以上の人は今回変更なし

今回の160万の壁というのは、

✅年収200万円以下の人の所得税が

基礎控除58万+給与所得控除(最低65万円)+特別加算額37万=160万円(最低で)控除される

※200万超〜850万以下の場合は、2年間だけ特例加算額がある

非課税になる枠が最低160万円になった。

✅年収162.5万円以下の人のみ住民税が

基礎控除43万円+給与所得控除65万円=108万円控除される

非課税になる枠が最低110万円になった。(自治体により多少誤差あり)

増える手取りは?

【160万の壁】

年収200万で 年間24,000円

年収300万〜600万で 年間20,000円(2027年から金額は減る)

年収800万で 年間30,000円(2027年から金額は減る)

年収1,000万で 年間20,000円

※基礎控除以外の所得控除により誤差あり

【178万の壁の提案】

年収200万で 年間86,000円

年収300万で 年間113,000円

年収500万で 年間132,000円

年収600万で 年間152,000円

年収800万超で 年間228,000円

※基礎控除以外の所得控除により誤差あり

比べると...金額的に手放しで喜べない形となりましたね。

〇〇の壁についてのまとめ

106万の壁→条件により会社での社会保険料発生

110万の壁→住民税が発生

123万の壁→配偶者控除が外れる(配偶者特別控除が適用)

扶養手当がある企業は、外れる可能性がある

130万の壁→社会保険料が発生

150万の壁→就労学生控除が減額されていく

160万の壁→所得税が発生

配偶者特別控除が減額されていく

201万の壁→配偶者特別控除が 0

①年収200万以下で働いた場合、最低160万は非課税

しかし...

※106万の壁があるので、年収106万以上で条件により社会保険料は発生する

※110万の壁があるので、年収110万以上(自治体により多少誤差あり)は住民税が引かれる

※123万の壁があるので、配偶者の会社の扶養手当がある人は、外れる可能性がある

※130万の壁があるので、年収130万以上でみんな社会保険が発生する(扶養外れ)

※160万の壁があるので、配偶者特別控除が減額されていく

③増える手取りは平均20,000〜30,000円(年間)で稼ぐ金額の違いにはあまり影響はない

よって、壁を気にしても複雑だし、恩恵もそこまでなので...

今まで通り、社会保険料がかからないまでに納めるか、稼ぐだけ稼ぐかの2択になりそうですね。

結局何が引かれる?

【所得税】

年収金額

⚪︎162.5万以下の場合

基礎控除58万+給与所得控除65万+特別加算額37万+他の所得控除額

⚪︎162.5万超〜200万以下の場合

基礎控除58万+給与所得控除額+特別加算額37万+他の所得控除額

⚪︎200万超〜475万以下の場合

基礎控除58万+給与所得控除額+特別加算額30万(2年間のみ)+他の所得控除額

⚪︎475万超〜655万以下の場合

基礎控除58万+給与所得控除額+特別加算額10万(2年間のみ)+他の所得控除額

⚪︎655万超〜850万以下の場合

基礎控除58万+給与所得控除額+特別加算額5万(2年間のみ)+他の所得控除額

⚪︎850万超〜2,350万円以下の場合

基礎控除58万+給与所得控除額+他の所得控除額

→2027年より200万越〜2,350万円の場合

基礎控除58万+給与所得控除額+他の所得控除額

※経済状況により変更の可能性ありとのこと

【住民税】

年収金額

○162.5万以下の場合

礎控除43万円+給与控除65万円+他の所得控除額

最低110万円控除(自治体により多少誤差あり)

○年収162.5万超の場合

変更なし

⚫️他の所得控除の一例⚫️

▶️配偶者控除・配偶者特別控除

控除を使う配偶者が年収1,000万円以下で

配偶者控除

年収123万以下は、所得税38万控除・住民税33万控除

特別配偶者控除

年収123万超〜160万以下は、所得税38万控除・住民税は33万控除

年収160万〜201万までは控除額が段階的に減っていく

▶️社会保険料

標準報酬月額(4・5・6月の報酬の平均)に対して決まる。

(通勤手当・住宅手当・残業代・家族手当等も含む)

※控除前の金額にかかります。

協会けんぽ保険料額表

▶️雇用保険料

その月の給与額または賞与額 × 雇用保険料率で決まる。

(通勤手当・住宅手当・残業代・家族手当等も含む)

※控除前の金額にかかります。

雇用保険料率

さいごに

✅今回の160万の壁で増える手取りは、全体的に20,000〜30,000円(年間)

(3年目以降、年収200万超〜850万円の人は減る)

✅所得税:最低年収160万円までは非課税

✅住民税:最低年収110万円まで(自治体により多少誤差あり)は非課税

【増えた非課税枠】

2年間の所得税の特例加算額(年収200万超〜850万以下の人)を除けば、

所得税

年収200万以下の人:基礎控除10万+給与所得控除10万(最低)+特別加算額37万

年収200万超の人:基礎控除10万

住民税

年収162.5万以下の人:給与所得控除10万

年収162.5万超の人:変更なし

高所得者は所得税の基礎控除10万のみ。低所得者にとっても他の壁とも合わせると微妙で誰得なのか...

なぜもっとシンプルにならないのでしょう...

物価上昇率を考えると、ますます複雑になった「壁」にとらわれず、働けるのなら手取り総額を最大化する収入設計の方が良いかもしれません。

何はともあれ、30年間動かなかったものが、微動したということで、一歩前進と考えるか...

複雑でややこしい理解しがたい制度がまた一つと考えるか...

日本は世界で見てみたら環境も良く、良い制度も沢山あり、努力で生活は変えられる国ではあります。

自分ができることはしっかりやりつつ、今回の件も含め今の日本の今の状況を考えて、次の選挙では良い公約を掲げている政党・議員を見極めて投票したいものです。

コメント